研报内容仅供参考,据此入市,风险自担

大家好,我是郑说市,在这里每天给大家分享热门的研报资料

卧龙电驱,全称为卧龙电气驱动集团股份有限公司,是一家在全球电机及驱动解决方案领域处于领先地位的企业,同时也是一家总部位于中国的全球领先的电机及驱动解决方案提供商。

它成立于1998年10月21日,是中国500强企业卧龙控股集团的核心子公司之一,于2002年6月6日在上海证券交易所上市,股票代码为600580。

卧龙电驱专注于电机及其控制系统的研发、制造与销售,致力于通过技术创新和数字化转型,为全球用户带来安全、高效、智能且环保的电机动力系统解决方案,积极支持全球“碳中和”目标的实现。

在行业内,公司拥有广泛的影响力,其产品线涵盖了各类电机、发电机、控制驱动器以及工业自动化解决方案,广泛应用于智能家居、智慧交通、工业自动化等多个领域。

从日常生活中的家用电器、空调、洗衣机、地暖系统到专业领域的园林工具、再到汽车驱动系统和工业设备,卧龙电驱的技术和产品无处不在。

此外,卧龙集团还通过旗下的舜云互联推进电机产业的数字化进程,建立了电机产业大脑和数智化中台,为产业链上下游企业提供技术支持和服务,加速产业升级。

卧龙电驱的最大看点,在飞行汽车方向

目前,卧龙电驱,已经与国内eVTOL主机厂合作进行适航级产品研发,跟万丰奥威签订了战略合作协议,确定性极高!

要知道,卧龙电驱在电动航空领域布局很早,2019年研发航空驱动产品,2020年与万丰奥威签订战略合作协议,2022年与商飞北研成立航空点动力系统创新中心,加速商用飞机电动系统的产业应用。

现已形成“3+1”产品布局,包括小、中、大3种功率等级产品和一套民航适航标准,用于eVTOL和无人机领域。

卧龙电驱的高压、低压电机全球市占率均为前三,技术水平肯定没得说,并且eVTOL会用到更多电机,公司作为业内龙头肯定会最先受益。主营业务工业电机的成长性也说得过去,2022-2032年复合增长率为3.88%。

如果说2035年低空经济市场规模在6万亿,整机制造约占到三成市场,进一步测算得出,国内推进系统市场规模达到5、6千亿不是问题。

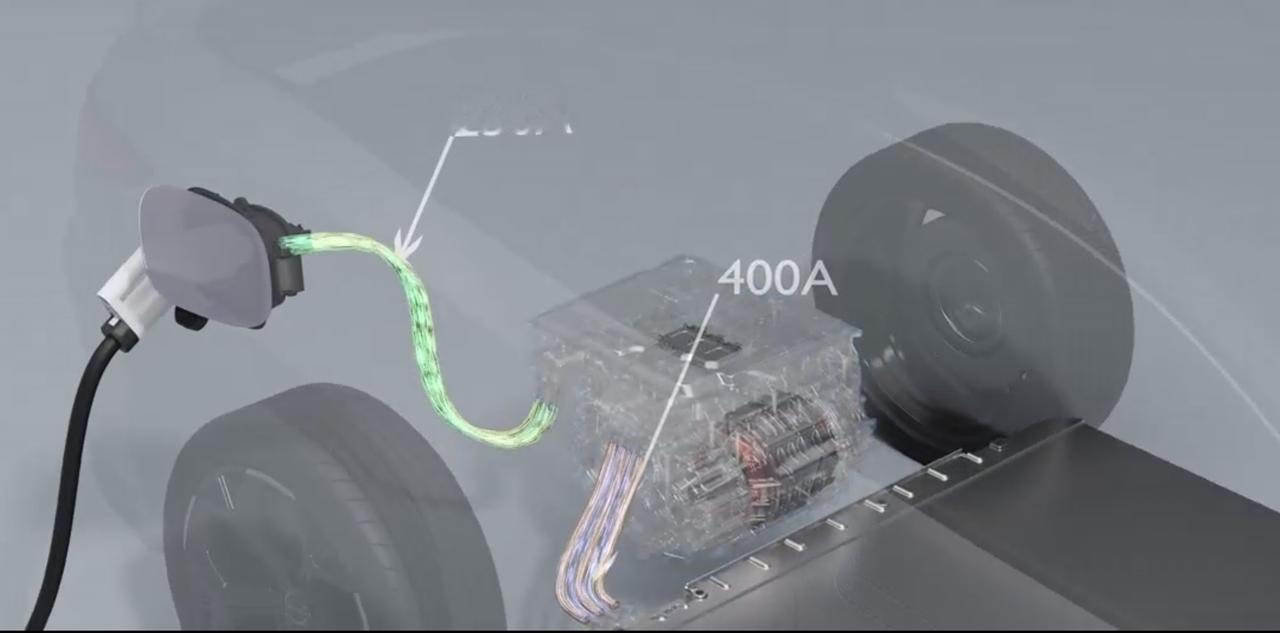

电机决定了车辆的加速时间、最高车速、爬坡能力等,占汽车成本6%。卧龙电驱通过给采埃孚供货,切入了新能源汽车的电机供应链,是汽车零部件Tier2供应商。

采埃孚的客户有宝马、奔驰、戴姆勒通用等,公司也算间接为这些客户配货,同时也打入了吉利汽车、上汽集团、宇通客车、潍柴动力等国内汽车供应链。

公司的新能源业务在2021年起量,2022年实现营收9.7亿,同比增长45%,2023年在手订单高达86亿,正得到更多客户认可。

通过测算,2023-2025年,国内新能源汽车电驱动市场空间从471亿元到691亿元,成长性还是不错的。

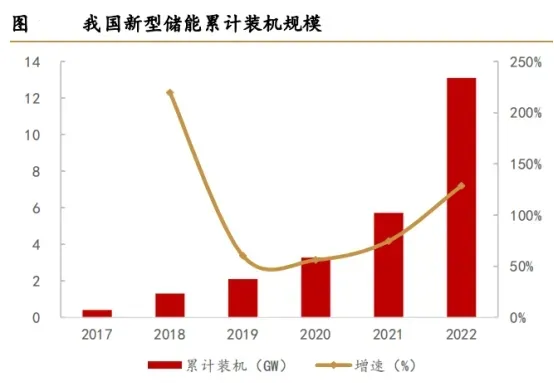

卧龙电驱的储能产品,全面覆盖大储、户储、分布式工商业储能

2023上半年公司成功为风光储一体化项目,提供综合解决方案,并已正式通过验收。还与牧原股份、深圳芊亿新能源开展合作,现有产能3GWH,展现出在该领域的技术实力。

预计到2027年,新型储能市场装机规模为97GW,2023-2027年复合增长率达49.3%,市场前景广阔。

总结来看,卧龙电驱具备飞行汽车、新能源汽车、储能、机器人等多重概念,每个概念都有对应产品落地,确定性还是有的,持续跟踪后续合作的客户、订单和产能落地情况即可。

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,不指导买卖,不保证收益,投资者应独立决策并自担风险。